- Κυριακή, 17 Νοεμβρίου

Έρευνα Δ.Π.Θ: Οι Έλληνες φορολογούμενοι δείχνουν φορολογική ηθική εφόσον πιστέψουν στον ανταποδοτικό ρόλο των φόρων !

Όπως δείχνει η πρώτη (στατιστική) ανάλυση των στοιχείων της καλοκαιρινής έρευνας του Τμήματος Παραγωγής και Διοίκησης του Δημοκριτείου Πανεπιστημίου Θράκης, η έλλειψη της φορολογικής ηθικής των Ελλήνων φορολογουμένων είναι άρρηκτα συνδεδεμένη με την χαμηλή ανταποδοτικότητα των φόρων που πληρώνει.

Η έννοια της φορολογικής ηθικής σχετίζεται με την εσωτερική επιθυμία του πολίτη να πληρώνει τους φόρους του συμμετέχοντας σε μια αναπτυγμένη δημοκρατική κοινωνία έστω και αν γνωρίζει ότι δεν θα ελεγχθεί ποτέ από τις φορολογικές αρχές. Για πολλούς, η φορολογική ηθική συνδέεται με το κοινωνικό καθήκον του πολίτη να εκπληρώνει τις φορολογικές του υποχρεώσεις λόγω του αισθήματος της κοινωνικής ευθύνης και του καθήκοντος της αφοσίωσης προς το έθνος.

Οι απαντήσεις που έδωσαν 1014 Έλληνες πολίτες που κατοικούν σε 50 αστικές και ημιαστικές περιοχές όλης της ελληνικής επικράτειας σε μια σειρά ερωτήσεων αναφορικά με τους παράγοντες που επηρεάζουν την φορολογική τους ηθική επιβεβαίωσαν την δυσπιστία τους προς τον ανταποδοτικό ρόλο του φορολογικού συστήματος καθώς και την έντονη δυσαρέσκεια και δυσπιστία τους στο υφιστάμενο φορολογικό σύστημα. Ουσιαστικά, οι συμμετέχοντες στην έρευνα πολίτες θεωρούν ότι το κράτος αδιαφορεί για αυτούς και δεν λαμβάνει μέτρα προκειμένου, μέσω της φορολόγησης, να χρηματοδοτείται και να γίνεται ποιοτικότερη η παραγωγή των δημοσίων αγαθών και η αποτελεσματικότερη παροχή των δημοσίων υπηρεσιών, όπως η δωρεάν δημόσια παιδεία και το εθνικό σύστημα υγείας.

Συμπερασματικά, η παρούσα έρευνα έδειξε ότι μεταξύ διαφόρων προσδιοριστικών παραγόντων της φορολογικής ηθικής που σχετίζονται με τον όρο «εμπιστοσύνη», όπως η εμπιστοσύνη στους νόμους, στις δημόσιες υπηρεσίες, στις φορολογικές αρχές, στην κυβέρνηση, στον θεσμό της δημοκρατίας, στον ανταποδοτικό ρόλο των φόρων, στην αρχή της δίκαιης φορολόγησης και, τέλος, στους συμπολίτες μας, ο παράγοντας εμπιστοσύνη προς τον ανταποδοτικό ρόλο των φόρων βρέθηκε να ασκεί την μεγαλύτερη άμεση επίδραση στην φορολογική ηθική.

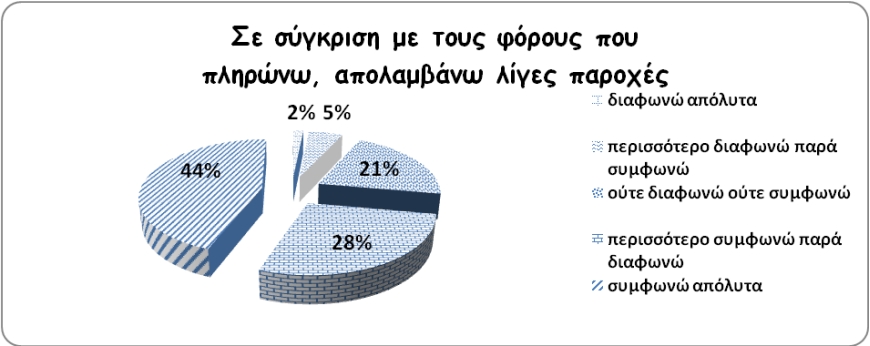

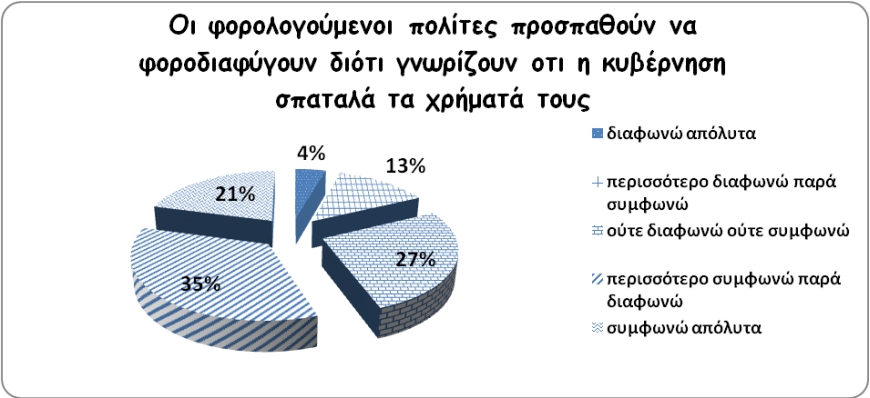

Ενδεικτικές είναι οι απαντήσεις του δείγματος σε συγκεκριμένες ερωτήσεις όπως αυτές φαίνονται στα σχήματα 1 και 2:

Πρόταση 1:

Πρόταση 2:

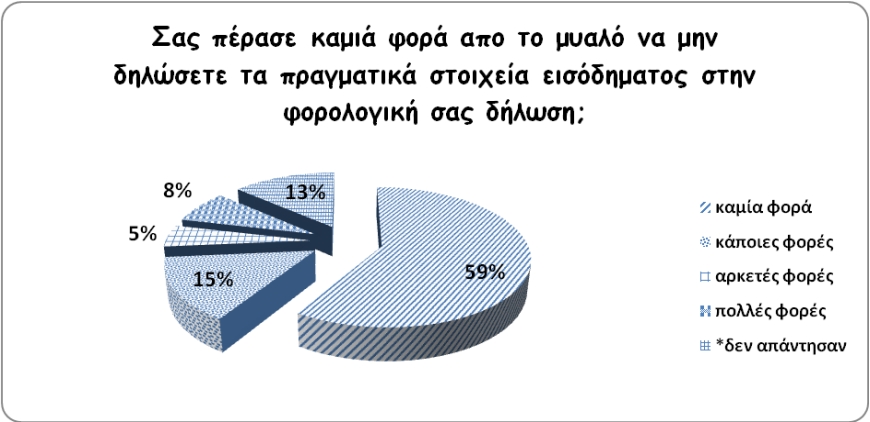

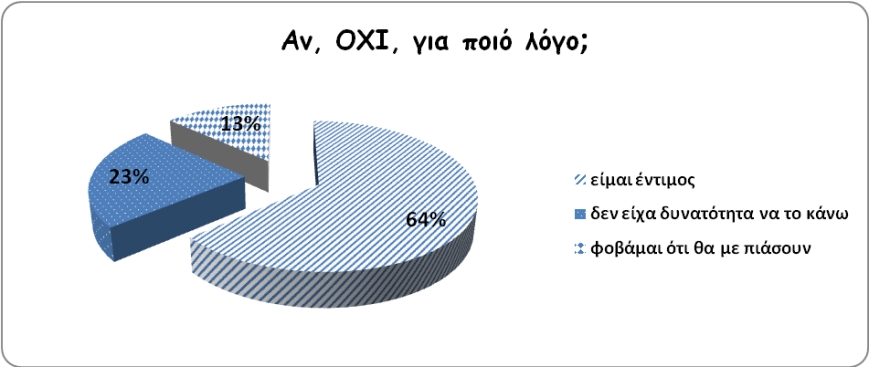

Επίσης, ζητήθηκε από το δείγμα να μας απαντήσει σε 2 κρίσιμες ερωτήσεις:

Είναι γεγονός ότι η πλήρης εξάλειψη της φοροδιαφυγής είναι μια ουτοπική αλλά και πολυέξοδη διαδικασία για τις κυβερνήσεις, ιδιαίτερα όταν αυτή ασκείται αποκλειστικά με μέτρα καταστολής (αυστηροί έλεγχοι και εξοντωτικά πρόστιμα), επομένως το άνοιγμα του μαύρου κουτιού της φορολογικής ηθικής για την ελληνική φορολογική κουλτούρα θα συνεισφέρει στην προσπάθεια του σχεδιασμού εναλλακτικών μηχανισμών τήρησης της φορολογικής συμμόρφωσης, οδηγώντας στην μείωση της φοροδιαφυγής.

Τα αναλυτικά αποτελέσματα της εν λόγω έρευνας συμπεριλαμβάνονται στο άρθρο με τίτλο «Η σπουδαιότητα του παράγοντα εμπιστοσύνη στην φορολογική ηθική των Ελλήνων φορολογουμένων. Εμπειρική μελέτη» και παρουσιάστηκαν από τους συγγραφείς κ. Φωτιάδη Κωνσταντίνο (Υποψήφιο Διδάκτορα Δ.Π.Θ και εφοριακό Δ.Ο.Υ Ξάνθης) και κ. Χατζόγλου Πρόδρομο (Καθηγητή Δ.Π.Θ) στο 14ο Ετήσιο Συνέδριο του Συνδέσμου Επιστημόνων Χρηματοοικονομικής – Λογιστικής Ελλάδος (H.F.A.A.) 2015.

Σημείωση:

{kind=link}